![]()

家族の加入

健康保険組合の被保険者の家族は、条件を満たしていれば「被扶養者」として健康保険組合からの給付を受けることができます。

被扶養者となれる人

被保険者の家族は条件を満たせば「被扶養者」として加入できます

健康保険は被保険者だけでなく、その扶養家族も条件を満たして健保組合の認定を受けることで「被扶養者」として給付が受けられます。被扶養者となるには「親族の範囲」と「収入の条件」をともに満たすことが必要です。

※75歳以上の人は後期高齢者医療制度に加入するため被扶養者にはなれません。

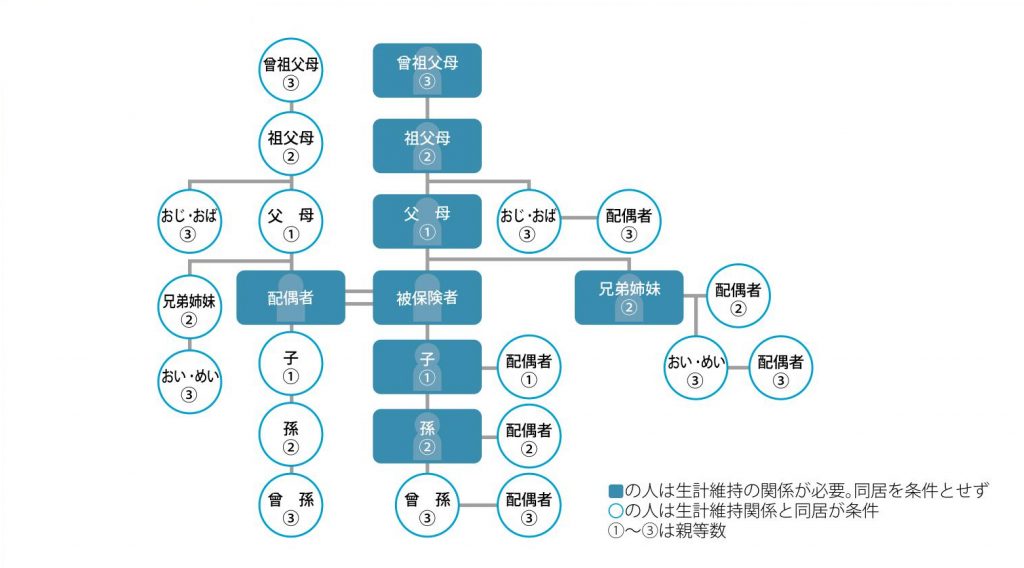

被扶養者となる条件

|

|

|

被扶養者になれる三親等内の親族

被扶養者として認められる収入の限度

被扶養者となるには、「主として被保険者の収入によって生活していること」が必要です。具体的には次のような基準が定められています。

![]() 同居している場合(同一の世帯に限る)

同居している場合(同一の世帯に限る)

対象者の収入が以下の収入限度額の範囲で、かつ、被保険者の収入の2分の1未満であること

![]() 別居の場合または同一の世帯でない場合

別居の場合または同一の世帯でない場合

対象者の収入が以下の収入限度額の範囲で、かつ、その額が被保険者からの援助額または仕送りより少ない

| 収入限度額 | 年齢等による違い | 年 額 | 月 額 | 日 額 |

|---|---|---|---|---|

| 60歳未満 (60歳未満または障害厚生年金の受給要件に該当する程度の障害者でない) |

130万円未満 | 108,334円未満 | 3,612円未満 | |

| 60歳以上 (60歳以上または障害厚生年金の受給要件に該当する程度の障害者である) |

180万円未満 | 150,000円未満 | 5,000円未満 |

※給与など月単位のもの、健康保険傷病手当金や雇用保険失業等給付など日額のものは、それぞれの収入限度額になります。 なお、年額、月額または日額の2つ以上組み合わさる場合は、月額は12倍、日額は360倍して年額に換算します。

対象者が父母などで、その対象者に配偶者がいる場合の収入限度額

父母などその対象者に配偶者がいる場合の収入限度額は、各々に判断せず、夫婦相互扶助義務の観点から、対象者とその配偶者との収入を合計した額を下表に照らして判断します。

| 要 件 | 夫婦の収入合計額 | 父(母)の収入 | 判定 | 母(父)の収入 | 判定 |

|---|---|---|---|---|---|

| 父母とも60歳未満 | 260万円未満 | 130万円未満 | ○ | 130万円未満 | ○ |

| 130万円以上 | × | ||||

| 260万円以上 | × | × | |||

| 父または母のいずれかが60歳以上、 もう一方の配偶者が60歳未満 |

310万円未満 | 180万円未満【60歳以上】 | ○ | 130万円未満 | ○ |

| 130万円以上 | × | ||||

| 180万円以上【60歳以上】 | × | 130万円未満 | ○ | ||

| 310万円以上 | × | × | |||

| 父母とも60歳以上 | 360万円未満 | 180万円未満 | ○ | 180万円未満 | ○ |

| 180万円以上 | × | ||||

| 360万円以上 | × | × |

*1 祖父母などについては、「父」を「祖父」、「母」を「祖母」と読み替えてください。

*2 収入が月単位のもの、日額のものは、収入限度額表の金額に読み替えてください。なお、年額260万円未満は月額216,668円未満、日額7,224円未満、年額310万円未満は月額258,334円未満、日額8,612円未満、年額360万円未満は月額300,000円未満、日額10,000円未満と読み替えてください。

別居の場合または「同一の世帯」でない場合

配偶者以外は、原則として、次の①②の条件を満たさなければなりません。

※「同一の世帯」とは、住民票が一緒の状態のことをいいます。

- ①対象者の生活費の半分以上を被保険者が継続的に仕送りして負担していること

- ②仕送り方法は1年につき1回以上、金融機関を利用した仕送りであること(口座振替依頼書または預金通帳等により「いつ」「誰が」「誰に」「いくら」仕送りしたかを明らかしてください。手渡しや現金書留は認められません。)

- ③高等学校や大学等に在籍の場合は、学費相当額を送金または生活費支弁の額に算入することができます。

*3か月以上の単身赴任(長期出張)、研修、里帰り出産や介護による別居、長期入院・病気療養等による施設入所の場合は、一時的な別居状態とし「同一の世帯」と同じく取り扱います。

対象者にパートやアルバイトなどの収入がある場合

毎月の収入が一定しない場合は、扶養を始めた日前3か月の平均が収入限度額の範囲内であること。ただし、年間給与総額が収入限度額の範囲内になる雇用契約書等がある場合は例外とします。

その他の例外的な取扱い

夫婦共働きなどで共同して扶養している場合は、原則として年収の多い方を主たる扶養義務者とします。ただし、夫婦が同程度の場合は、届出により主として生計を維持する方、または会社等から扶養手当等を受けている方の被扶養者とします。

収入の範囲

被扶養者の認定基準における収入の範囲

被扶養者の収入は下表にあるものが該当し、収入額は原則として、税控除前の総収入額となります。

| 収入の範囲 | 留 意 点 | ||

|---|---|---|---|

| 1 | 給与収入 | 給与(賃金)および賞与 | 所得金額でなく税控除前の総収入 ※通勤交通費等非課税収入、賞与を含めます。 |

| 2 | 年金収入 | 厚生年金保険・国民年金・各種共済年金・農業者年金・船員年金・石炭鉱業年金・議員年金・労働者災害補償年金・企業年金・恩給等の公的年金、私的年金(民間保険の個人年金や自社年金) | 支払額(受取額)ではなく、介護保険料および税控除前の総支給額 ※非課税扱いの遺族年金と障害年金も含めます。 |

| 3 | 事業収入 | 農業・漁業・商業・工業等自家営業に基づく収入、保険の外交等自由業に基づく収入 | 「年間売上-必要経費(減価償却費と青色申告特別控除額を除く)=所得」を年間収入として扱います。 ※計上項目の用途によって認められない場合があります。 |

| 4 | 不動産収入 | 土地・家屋・駐車場等の賃貸収入 | |

| 5 | 利子収入・配当収入 | 預金・有価証券等の利子収入、株式配当金、投資信託の分配金や配当金等 | 税控除前の総収入額 ※定期的・継続的に支払われるものに限りますので、一時的に受け取る利子や配当金は含めません。 |

| 6 | 雑収入 | 原稿料・印税・講演料・出演料等 | 退職金(退職手当金や退職慰労金等)、不動産売買収入および相続財産等の一時的なものは含めません。 |

| 7 | 健康保険の給付 | 健康保険の傷病手当金または出産手当金等の生活補償的な給付 | 日額換算で次の場合は認められません。 ①60歳未満の方は3,612円以上 ②60歳以上または障害厚生年金の受給要件に該当する程度の障害者の方は5,000円以上 |

| 8 | 雇用保険の給付 | 雇用保険の失業給付または傷病手当等の生活補償的な給付 | |

| 9 | その他継続性のある収入 | 国、都道府県または市区町村が支給する子ども手当や児童手当等、被保険者以外の者からの仕送り(生計費・養育費等) | 生計を支えるためのもので名称は問いません。 |

被扶養者の認定

こうした条件をクリアしている方について健康保険組合が総合的に判断し認定します。

5日以内に健康保険組合に届出を

健康保険組合は届出をもとに、被扶養者となるための条件を満たしているかを判定します。そのため、被保険者資格を取得したとき、被扶養者にしたい方がいる場合は「被扶養者(異動)届」に加入者情報を正確に記入し、必要書類を添えて届け出てください。また、新しく被扶養者が増えたときや、被扶養者が該当しなくなったときも、事実発生日から5日以内に健康保険組合に届出を行うようにしてください。

※被保険者と別居の場合や被保険者の「住民票・居所」の住所と異なる場合は、別途「住所登録届」が必要となります。

たとえば、こんなときは被扶養者の届出が必要になります

- ●結婚や出産などにより被扶養者が増えた

- ●就職や別居、死亡などにより被扶養者が該当しなくなった

- ●被扶養者の収入が増えて、認定の条件を満たさなくなった

- ●仕送りをやめて生計維持関係がなくなった

- ●75歳になって後期高齢者医療制度に加入した

被扶養者が認定の条件を満たしているかどうか毎年、資格確認を行います

健康保険組合は、定期的に被扶養者の資格確認(検認)を行います。また、必要に応じて随時に調査を行う場合もあります。なお、これらを行う際は、事前に事業主を経由してお知らせします。

被扶養者でなくなるとき

就職や収入額の変化により条件から外れる場合があります

下記の条件に該当し、被扶養者でなくなった場合はすみやかに健保組合への手続きが必要です。健保組合では、定期的に被扶養者の資格を確認するための調査を行います。

被扶養者資格から外れるとき

・就職や独立などにより被保険者として健康保険に加入したとき

・収入が増額し、収入条件の範囲を超えたとき

・被保険者と離婚し、親族の範囲から外れたとき

・被保険者が死亡したとき